Se condena la entidad bancaria a REFINANCIAR EN EUROS (EURIBOR + 1 punto de diferencial, el estipulado en la escritura), el capital pendiente de pago y las liquidaciones relativas a la amortización del préstamo desde su fecha de suscripción. En consecuencia, SE REDUCE el capital pendiente del préstamo en 38.055,27.-€ y BBVA S.A. deberá devolver las cantidades percibidas en “exceso”, un total de 13.050,84.-€.

DATOS DE LA HIPOTECA

- Fecha de la operación: 28/08/2008.

- Plazo de vigencia: 30 años en 120 cuotas trimestrales

- Préstamo Hipoteca: 180.000 Euros (29.266.164 Yenes Japoneses)

- Interés primeros 3 meses: 1,90375%

- Diferencial tanto para EURIBOR/LIBOR: + 1 punto.

CÁLCULO PERJUICIO

Hasta el 27 de noviembre de 2015 (fecha en la que se realizó el cálculo perjuicio de la Multidivisa)

EFECTOS DE LA SENTENCIA

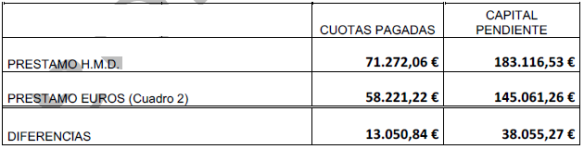

Reducción del perjuicio causado de capital pendiente (aproximado)

De 183.116,53.- € a 145.061,26.- €

|

Por referenciar el capital de préstamo pendiente. |

38.055,27.- € |

|

Por las diferencias al referenciar en euros las amortizaciones de capitales e intereses liquidadas hasta la fecha |

13,050,84.- € |

| REDUCCIÓN TOTAL DEL PERJUICIO

a fecha 27/11/2015 |

51.106,11.- € |

RESUMEN SENTENCIA

EL JUZGADO DE PRIMERA INSTANCIA Nº 36 DE BARCELONA, en fecha 10 de abril de 2017, declara la NULIDAD PARCIAL de una HIPOTECA MULTIDIVISA suscrita ante CATALUNYA BANC S.A. (Actualmente BBVA S.A.) al determinar la existencia de error en el consentimiento prestado por los clientes.

El Juzgado comienza contextualizando, como prácticamente todas la sentencias sobre multidivisa, la naturaleza de la hipoteca multidivisa como producto bancaria a través del análisis de las dos sentencias contradictorias; la del TS de 30 junio 2015 y TJUE de 3 de diciembre de 2015. En la primera se defiende que la hipoteca multidivisa debe considerarse como un instrumento financiero, mientras que la segunda aboga por no configurarlo dentro de este concepto.

Una vez expuestas ambas sentencias, el Juzgado de Primera Instancia nº 36 de Barcelona determina que debe de entenderse la hipoteca multidivisa como un instrumento financiero debido a que el TJUE analizaba en su sentencia un supuesto DE OPERACIÓN REFERENCIADO EN DIVISAS EN EL QUE NO CONCURRIA UN EFECTIVO SERVICIO DE CAMBIO. Por el contrario en una HIPOTECA MULTIDIVISA SI CONCURRE UN EFECTIVO SERVICIO DE CAMBIO, pues:

“si no se optaba en los períodos de cambio de moneda por el euro, se hacía en esa divisa, aunque se entregara luego su contravalor. Ello explica que en este préstamo se refiera incluso el capital pendiente a la moneda extranjera, pudiendo aumentar aunque se hayan hecho efectivos importes a cuenta de capital e intereses”.

Como consecuencia de considerar la hipoteca multidivisa como instrumento financiero, se deberá de aplicar la normativa MiFID.

Para determinar la concurrencia o no de ERROR EN EL CONSENTIMIENTO, la Magistrada del JPI BCN Nº36 analizó los siguientes aspectos:

- Iniciativa de la contratación: Llevada a cabo por la propia entidad bancaria.

- Perfil del cliente: consumidor medio, sin ningún tipo de conocimiento sobre sector financiero y bancario tanto por sus estudios realizados como por la actividad laboral que ha desempeñado.

- Información proporcionada: No se cumple la normativa MiFID y ulteriores normativas sobre información que se debía ofrecer al cliente.

Tras verificar que el error era (ESENCIAL, RELEVANTE, EXCUSABLE), se establece que “la actuación de la entidad bancaria determina que se puede hablar en este caso de un error invalidante del consentimiento imputable a la demandada que no actuó con la diligencia exigible ni de acuerdo con la normativa aplicable a la hora de informar al cliente acerca del riesgo del producto” teniendo en cuenta los sesgados conocimientos y experiencia inversora de la parte actora.

Concluye la sentencia estableciendo que, la NULIDAD DE LA MULTIDIVISA NO CONLLEVA LA NULIDAD TOTAL debido a que el negocio jurídico puede subsistir y por ende no hay que “imposibilitar su subsistencia”. Fundamenta lo aducido a partir de SAP de MADRID 27/2017, Sección 11, de 2-02-2017 “la nulidad parcial del contrato de préstamo hipotecario es compatible con la subsistencia del negocio jurídico, cuyo restante es separable”; y SAP de Barcelona 190/16, Sección 13, 29-04-2016 “la apreciación de la nulidad de las cláusulas impugnadas no puede volcarse sobre la totalidad del contrato”.